Mehrwertsteuer

Alles, was Sie über die Mehrwertsteuer wissen müssen: Tipps, Berechnungen und wie Sie häufige Fehler vermeiden

Lesezeit: ca. 13 Minuten

Aktualisiert: 26.08.24

- Alles, was Sie über die Mehrwertsteuer wissen müssen: Tipps, Berechnungen und wie Sie häufige Fehler vermeiden

- Was ist die Mehrwertsteuer bzw. Umsatzsteuer?

- Wie hoch ist die Mehrwertsteuer 2024 in Deutschland?

- Ab wann ist man mehrwertsteuerpflichtig?

- Vermeiden Sie teure Fehler bei der Mehrwertsteuer!

- Fristen für die Umsatzsteuervoranmeldung vom Finanzamt

- Wichtigkeit der korrekten Mehrwertsteuerausweisung

- Was ist der Unterschied zwischen Mehrwertsteuer und Umsatzsteuer?

- Mehrwertsteuer berechnen (Formeln)

- Mehrwertsteuer in Österreich und der Schweiz

- Häufige Fehler bei der Mehrwertsteuer und wie man sie vermeidet

Zusammengefasst:

Die Mehrwertsteuer, auch Umsatzsteuer genannt, ist eine Steuer, die Unternehmen auf Waren und Dienstleistungen erheben und an das Finanzamt abführen. Endverbraucher tragen letztlich die Steuer. Es gibt in Deutschland zwei Sätze: 19% und 7%. Kleinunternehmer können unter bestimmten Voraussetzungen von der Mehrwertsteuerpflicht befreit sein. Ein Mehrwertsteuerrechner hilft, die Steuer korrekt zu berechnen.

Was ist die Mehrwertsteuer bzw. Umsatzsteuer?

Die Mehrwertsteuer (MwSt.), auch bekannt als Umsatzsteuer oder Verbrauchersteuer, ist eine wesentliche Steuer in Deutschland, die auf nahezu alle Waren und Dienstleistungen erhoben wird. Sie beeinflusst sowohl die Preisgestaltung als auch die Buchhaltung und Steuererklärung in Unternehmen.

Wie hoch ist die Mehrwertsteuer 2024 in Deutschland?

19% Mehrwertsteuer (Umsatzsteuer): Der Standardsteuersatz, der auf die meisten Produkte und Dienstleistungen angewendet wird.

7% Mehrwertsteuer (Umsatzsteuer): Ein ermäßigter Steuersatz, der für bestimmte Waren und Dienstleistungen wie Lebensmittel, Bücher und Hotelübernachtungen gilt.

Beispiele für den ermäßigten Steuersatz von 7%:

Lebensmittel (außer Luxusgüter)

Milch und andere nicht-alkoholische Getränke

Landwirtschaftliche Produkte

Bücher, Zeitungen und Zeitschriften

Eintrittskarten für Museen, Theater und kulturelle Veranstaltungen

Tickets für öffentliche Verkehrsmittel

Ab wann ist man mehrwertsteuerpflichtig?

Wer ist mehrwertsteuerpflichtig?

In Deutschland sind Unternehmen ab einem bestimmten Jahresumsatz verpflichtet, Mehrwertsteuer auf ihre Waren und Dienstleistungen zu berechnen und an das Finanzamt abzuführen. Die aktuelle Umsatzgrenze für die Mehrwertsteuerpflicht variiert und muss regelmäßig überprüft werden.

Besonderheiten für Kleinunternehmer:

Kleinunternehmer können unter bestimmten Voraussetzungen von der Mehrwertsteuerpflicht befreit werden. Es ist wichtig, die Umsätze genau zu überwachen, um festzustellen, wann die Grenze zur Steuerpflicht überschritten wird.

Vorteile der Kleinunternehmerregelung nutzen – Rechnung ohne Umsatzsteuer erstellen

Nutzen Sie die Vorteile der Kleinunternehmerregelung:

Für Kleinunternehmer besteht die Möglichkeit, Rechnungen ohne Umsatzsteuer zu erstellen, was ihnen unter bestimmten Bedingungen erlaubt ist.

Vermeiden Sie teure Fehler bei der Mehrwertsteuer!

Mit easybill erstellen Sie mühelos fehlerfreie Rechnungen, die alle gesetzlichen Anforderungen erfüllen. Unsere Software sorgt dafür, dass Sie den korrekten Steuersatz verwenden und keine wichtigen Details übersehen.

Keine Kreditkarte erforderlich – Testphase endet automatisch!

Fristen für die Umsatzsteuervoranmeldung vom Finanzamt

Die Fristen für die Umsatzsteuervoranmeldung oder für die monatliche Steuererklärung hängen von der Höhe der Umsatzsteuerzahllast ab und werden vom Finanzamt festgelegt. Es gibt drei mögliche Meldezeiträume:

Monatlich: Wenn Ihre Umsatzsteuerzahllast im Vorjahr über 7.500 € betrug

Vierteljährlich: Wenn Ihre Zahllast im letzten Kalenderjahr zwischen 1.000 € und 7.500 € lag.

Jährlich: Wenn Ihre Zahllast im Vorjahr unter 1.000 € lag – in diesem Fall kann das Finanzamt Sie von der Pflicht zur Umsatzsteuervoranmeldung befreien.

Umsatzschätzung für Gründer – Basis für die Umsatzsteuervoranmeldung

Wichtiger Hinweis für Gründer: Wenn keine Vorjahreszahlen vorhanden sind, wie es oft bei neu gegründeten Unternehmen der Fall ist, müssen Sie Ihren voraussichtlichen Umsatz schätzen. Diese Schätzung wird vom Finanzamt genutzt, um den Abgabezeitraum für Ihre Umsatzsteuervoranmeldung oder vorläufige Steuererklärung festzulegen.

Wichtigkeit der korrekten Mehrwertsteuerausweisung

Eine korrekte Mehrwertsteuerausweisung ist essenziell für die Gültigkeit von Rechnungen und Steuererklärungen. Ein Mehrwertsteuerrechner hilft Unternehmen, die richtige Steuer zu berechnen und in Rechnungen richtig darzustellen, um so den Nettopreis aus dem Bruttopreis zu ermitteln und den wahren Umsatz zu bestimmen.

Pflicht zur korrekten Mehrwertsteuerangabe auf Rechnungen

Ausweis auf Rechnung ist steuerliche Pflicht

Die korrekte Angabe der Mehrwertsteuer ist ein wichtiger Bestandteil in einer Rechnung. Diese ist nicht nur gesetzlich vorgeschrieben, sondern auch von entscheidender Bedeutung für die Transparenz und Rechtssicherheit sowohl für Unternehmer als auch für Kunden. Ein präziser Mehrwertsteuerausweis hilft, mögliche Unstimmigkeiten mit dem Finanzamt zu vermeiden und gewährleistet die ordnungsgemäße Abführung der Steuer.

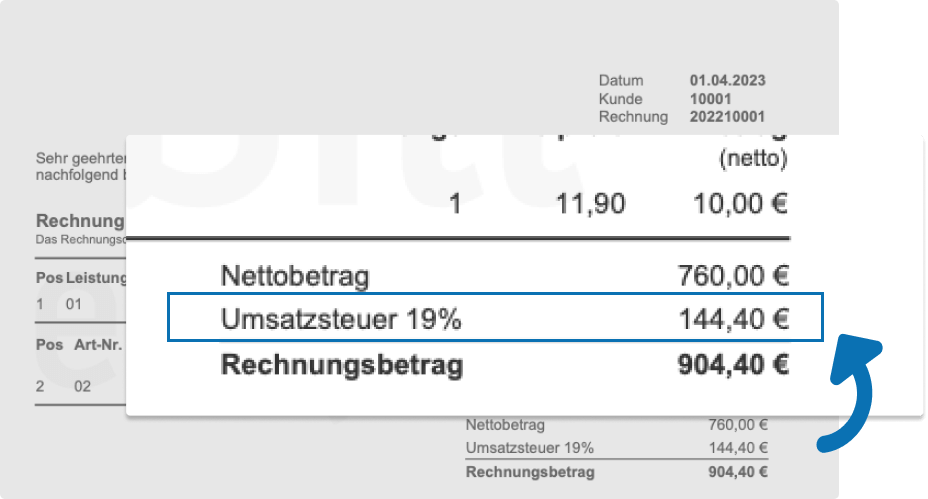

Da die Mehrwertsteuer auf sämtliche Waren und Dienstleistungen erhoben wird, ist es unerlässlich, diese auf der Rechnung auszuweisen. Üblicherweise erfolgt dies durch die Aufschlüsselung des Nettobetrags sowie der Mehrwertsteuer gemäß des geltenden Steuersatzes.

Beispiel einer Rechnung mit 19% Umsatzsteuer auf den Nettobetrag, detailliert ausgewiesen zur Veranschaulichung der Berechnung des Gesamtbetrags

Was ist der Unterschied zwischen Mehrwertsteuer und Umsatzsteuer?

In Deutschland werden die Begriffe “Mehrwertsteuer” und “Umsatzsteuer” häufig synonym verwendet, obwohl sie aus unterschiedlichen Perspektiven betrachtet werden:

• Mehrwertsteuer: Dies ist der Begriff, den Verbraucher kennen, da dies die Steuer ist, die sie bei jedem Kauf zahlen.

• Umsatzsteuer: Der formale Begriff, der im Unternehmenskontext verwendet wird. Unternehmen verwenden diesen Begriff insbesondere im Rahmen der Buchhaltung und Steuererklärungen.

Obwohl beide Begriffe dieselbe Steuerart bezeichnen, unterscheiden sie sich in der Perspektive:

• Mehrwertsteuer: Aus Sicht des Endverbrauchers

• Umsatzsteuer: Aus Sicht des Unternehmens

Die Unterscheidung ist wichtig, da Unternehmen die gezahlte Umsatzsteuer als Vorsteuer abziehen können, was eine Ersparnis von 19% oder 7% bedeutet.

Kriterium | Mehrwertsteuer | Umsatzsteuer |

|---|---|---|

| Verwendung | Landläufiger Begriff: Mehrwertsteuer ist der Begriff, den die meisten von uns kennen. Es ist die Steuer, die wir als Verbraucher bei jedem Kauf zahlen. | Offizieller Begriff: Umsatzsteuer ist der formelle Ausdruck, der im Geschäftskontext und auf Steuererklärungen verwendet wird. |

| Berechnung | Entspricht der Steuer, die Unternehmen auf ihre Produkte erheben und Verbraucher zahlen. | Unternehmen berechnen die Steuer auf ihre Umsätze und führen sie an das Finanzamt ab. |

| Zahlungspflicht | Teil des Preises, den Verbraucher beim Kauf zahlen. | Unternehmen müssen die Umsatzsteuer auf ihre Umsätze berechnen und abführen. |

| Abführung | Mehrwertsteuer wird direkt an die staatlichen Steuerbehörden abgeführt. | Unternehmen leiten die Steuer basierend auf ihren gesamten Umsätzen an das Finanzamt weiter, unabhängig vom Gewinn |

Mehrwertsteuer berechnen (Formeln)

Betrag mit 19% MwSt. berechnen: Netto-Preis * 1.19 = Brutto-Preis (mit MwSt.)

Betrag mit 7% MwSt. berechnen: Netto-Preis * 1.07 = Brutto-Preis (mit MwSt.)

1. Mehrwertsteuer aus dem Nettobetrag berechnen:

- Formel: MwSt. = Nettobetrag × MwSt.-Satz

- Beispiel: Bei einem Nettobetrag von 100 Euro und MwSt.-Satz von 19%:

- MwSt. = 100 Euro × 0,19 = 19 Euro

2. Nettobetrag aus dem Bruttobetrag berechnen:

- Formel: Nettobetrag = Bruttobetrag ÷ (1 + MwSt.-Satz)

- Beispiel: Bei einem Bruttobetrag von 119 Euro (inklusive 19% MwSt.):

- Nettobetrag = 119 Euro ÷ 1,19 = 100 Euro

3. Mehrwertsteuer aus dem Bruttobetrag berechnen:

- Formel: MwSt. = Bruttobetrag − Nettobetrag

- Beispiel: Für denselben Bruttobetrag von 119 Euro:

- MwSt. = 119 Euro − 100 Euro = 19 Euro

Sicher gehen bei der Mehrwertsteuer?

Nutzen Sie unseren Mehrwertsteuerrechner und vermeiden Sie Fehler mit nur einem Klick!

Mehrwertsteuer in Österreich und der Schweiz

Deutschland, Österreich und die Schweiz bieten im Vergleich zu anderen europäischen Ländern verbraucherfreundliche Mehrwertsteuersätze, die oft unter dem europäischen Durchschnitt liegen. Dies trägt dazu bei, dass sich Produkte und Dienstleistungen weniger verteuern, was besonders für grenzüberschreitende Geschäfte von Bedeutung ist.

1. Mehrwertsteuer Österreich

- Standardsteuersatz: 20,00%

- Ermäßigter Steuersatz: 13,00%

- Stark ermäßigter Steuersatz: 10,00%

- Besonderheit: Der österreichische Steuersatz liegt etwa 1% unter dem europäischen Durchschnitt.

2. Mehrwertsteuer Schweiz:

- Standardsteuersatz: 7,70%

- Ermäßigter Steuersatz: 2,50%

- Besonderheit: Mit einem Standardsteuersatz von 7,70% liegt die Schweiz deutlich unter dem europäischen Durchschnitt, nämlich um 13,3%.

Wichtiger Hinweise:

Wenn Ihr Unternehmen in Deutschland, Österreich oder der Schweiz tätig ist, müssen Sie die spezifischen Mehrwertsteuersätze des jeweiligen Landes genau beachten. Dies hat direkte Auswirkungen auf Ihre Rechnungsstellung und erfordert bestimmte Angaben:

Umsatzsteueridentifikationsnummer: Diese muss auf Rechnungen angegeben werden, wenn grenzüberschreitende Dienstleistungen innerhalb der EU erbracht werden.

Hinweis „Steuer zahlt Empfänger“: Bei Reverse-Charge-Transaktionen ist dieser Hinweis verpflichtend.

Mehrwertsteuersätze nach Branchen

1. Lebensmittel und Getränke

- Umsatzsteuersatz: 7% (ermäßigt)

- Beispiele: Einzelhandel mit frischen Lebensmitteln, z. B. Supermärkte und Bäckereien, einschließlich der Gastronomie für Speisen.

2. Gastronomie

- Umsatzsteuersatz: 7% für Speisen, 19% für Getränke

- Beispiele: Restaurants, Bistros und Veranstaltungen, bei denen alkoholische Getränke verkauft werden.

3. Buchhandel

- Umsatzsteuersatz: 7% (ermäßigt)

- Beispiele: Verkauf von gedruckten Büchern in Buchläden und Online-Shops.

4. Gesundheitswesen

- Umsatzsteuersatz: 19% (regulär) für Dienstleistungen, 7% (ermäßigt) für bestimmte medizinische Produkte

- Beispiele: Arztpraxen und Physiotherapien, die für bestimmte Produkte wie rezeptpflichtige Medikamente den ermäßigten Steuersatz anwenden.

5. Bau- und Handwerksbranche

- Umsatzsteuersatz: 19% (regulär) für die meisten Bauleistungen, 7% (ermäßigt) für bestimmte haushaltsnahe Dienstleistungen

- Beispiele: Bau von Wohngebäuden, Renovierungen sowie Reparaturdienste.

6. Software- und IT-Dienstleistungen

- Umsatzsteuersatz: 19% (regulär)

- Beispiele: Verkauf von Softwarelizenzen, IT-Dienstleistungen und Support.

7. Dienstleistungssektor

- Umsatzsteuersatz: 19% (regulär)

- Beispiele: Beratungsdienste, Marketingagenturen, Architektur- und Ingenieurdienstleistungen.

8. Kultur- und Freizeitangebote

- Umsatzsteuersatz: 7% (ermäßigt)

- Beispiele: Eintrittskarten für Museen, Theater und kulturelle Veranstaltungen.

Häufige Fehler bei der Mehrwertsteuer und wie man sie vermeidet

1. Falscher Mehrwertsteuersatz angewendet:

Problem: Die Anwendung des falschen Steuersatzes (19% statt 7% oder umgekehrt) ist einer der häufigsten Fehler.

Lösung: Stellen Sie sicher, dass Sie den richtigen Mehrwertsteuersatz für Ihre Produkte und Dienstleistungen kennen. Überprüfen Sie regelmäßig die geltenden Regelungen und nutzen Sie bei Unsicherheiten einen Mehrwertsteuerrechner.

2. Unvollständige oder fehlerhafte Rechnungsangaben:

Problem: Rechnungen ohne vollständige Angaben wie Steuerbetrag, Steuersatz oder Nettobetrag können vom Finanzamt nicht akzeptiert werden.

Lösung: Verwenden Sie eine Rechnungssoftware, die sicherstellt, dass alle erforderlichen Felder korrekt ausgefüllt sind. Überprüfen Sie jede Rechnung vor dem Versand sorgfältig.

3. Fehler bei der Vorsteuerabzugsberechnung:

Problem: Unternehmer ziehen oft irrtümlich Vorsteuerbeträge ab, die nicht abzugsfähig sind.

Lösung: Prüfen Sie genau, welche Ausgaben abzugsfähig sind. Konsultieren Sie im Zweifelsfall einen Steuerberater.

4. Fristen für die Umsatzsteuervoranmeldung versäumt

Problem: Verspätete Abgabe der Umsatzsteuervoranmeldung kann zu Strafen und Verzugszinsen führen.

Lösung: Richten Sie Erinnerungen ein oder nutzen Sie eine Buchhaltungssoftware, um die Fristen im Blick zu behalten und pünktlich einzuhalten.

5. Fehlende oder falsche Aufbewahrung von Belegen:

Problem: Ohne korrekte Belege kann der Vorsteuerabzug verweigert werden.

Lösung: Bewahren Sie alle relevanten Belege mindestens zehn Jahre lang ordnungsgemäß auf, digital oder in Papierform.

6. Nichtbeachtung von Änderungen in der Steuerregelung:

Problem: Steuerregelungen können sich ändern, was zu Fehlern bei der Berechnung und Abführung der Mehrwertsteuer führt.

Lösung: Halten Sie sich über aktuelle Gesetzesänderungen auf dem Laufenden und passen Sie Ihre Buchhaltungsprozesse entsprechend an.

Erklärvideo: Umsatzsteuer und Vorsteuer leicht verständlich

Häufig gestellte Fragen zur Mehrwertsteuer

easybill – Die smarte Lösung für KMU und E-Commerce

Erstellung von Rechnungen, Angeboten, Lieferscheinen und mehr

E-Rechnung ready: Ab 2025 Pflicht, mit easybill sind Sie vorbereitet

Belegerfassung Einfaches Ablegen und Dokumentieren von Eingangsrechnungen

easybill.|Rechnungen.| online schreiben.|